家族信託

親が認知症等になったら、誰が困ると思いますか?

当然、本人もその周りの人も困るのですが、別の意味で(金銭的な意味で)困るのは、本人ではなく周りのご家族です。

本人は、お金を一番持っているはずですが、意思判断能力がないと、そんなことを思うこともしないでしょう。

でも、親が認知症等になったら、その親のお金はほぼ使えないと思ってください。

金融機関では、本人の意思確認が出来ないと定期預金の解約はできません。

本人の意思確認が出来ないと不動産の売却はできません。

これが、【資産の凍結】です。

お金を持っていても、それを使えない。

土地と建物を持っていても、それを売れない。

そうなると、子世代などが「費用を立て替え」をしなくてはならなくなるのです。

時間があれば、成年後見制度を利用して、後見人となった子が本人に代わり、お金を引き出すことは可能です。でも、今、成年後見人に子がなるのは難しい状況です。

そこであらかじめ家族との間で「家族信託契約」を結び、専用の信託口座を使って子世代などに管理を託しておく方法もあるのです。

これですと、親が認知症になっても、【資産凍結】にはなりません。

でも、家族信託って50~100万円くらいかかるって来たけど。

家族信託が高いといわれているのは、不動産の登記変更をするからです。

もし、認知症等を防ぐためだけであれば、現金資産だけの家族信託も用意していますので、ご相談ください。

財産を譲りたい

「家族信託」は、遺言とは異なる行為ですので、項目を分けさせていただきます。

家族信託という言葉が使われだしたのは、2006年9月以降です。

信託法改正により出てきた信託です。

ですので、まだ知らない方も多いと思います。

信託と書かれているので、一瞬、終活ではなく、財産を信託銀行等に預けるのだろうと思ってしまいがちですが、これは終活です。

信託には違いないのですが、信託銀行等のプロに預けるのではなく、信頼できる家族・親族に財産を託して、柔軟な財産管理と資産承継を目指します。

柔軟な財産管理と資産承継といってもわかりにくいですね。具体的に言うと、あなたが認知症や脳血管疾患等になってしまったら、意志判断能力がないということで、資産管理が出来なくなってしまいます。

金融機関では「本人の意思確認が出来ないと定期預金の解約はできません。成年後見人を付けてください。」と言われ、司法書士や不動産業者からは「本人の意思確認が出来ないと不動産の売却はできません。成年後見人を付けてください。」と言われます。これを資産の凍結と言います。

つまり、家族信託においての財産管理は、お金を増やすことが目的ではなくて、持っている財産を有効に使えるようにするということです。

お金を持っているのに、資産の凍結により使えなくなるのを防ぐことが第一目標なのです。

家族信託とは

信託という言葉が、家族信託を難しくしていますが、信託=信用して任せること です。その頭に家族と付いているので、誰を信用するのかというと、家族を 信用して任せること になります。

家族を信用して、財産を管理・処分することを任せる ということです。

これで、イメージがわいたでしょうか?

超高齢化がもたらす新たな課題

●わが国の人口構成

総人口に対し、65歳以上の高齢者人口が占める割合を高齢化率といいますが、

・7%を超えた社会を「高齢化社会」

・14%を超えた社会を「高齢社会」

・21%を超えた社会を「超高齢化社会」

と言います。日本はすでに高齢化率27.7%に達しています。(2017年の調査)

「超高齢化社会」というと、その言葉から高齢者の総数が増えているように錯覚しますが、

下記グラフからもわかる通り、65歳以上の高齢者人口に大きな変化は見られません。

ご存じの通り、我が国の平均寿命は、

男性 81.25歳(世界第3位)

女性 87.32歳(世界第2位)

と高い水準にあります。

※2019年7月発表

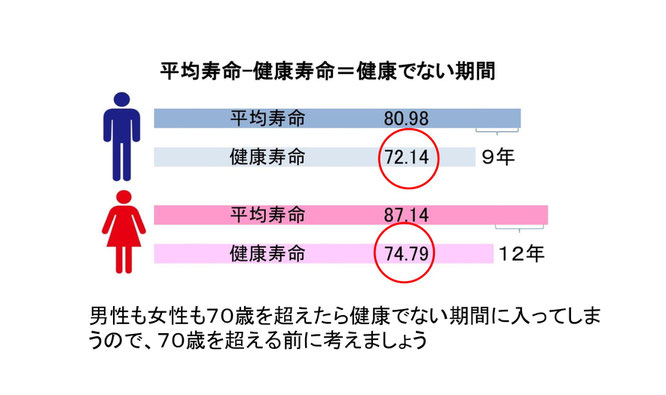

健康でない期間

日本人の平均寿命は、女性87歳、男性81歳といわれています。

しかし、その中には健康でない期間が含まれています。

平均寿命-健康寿命=健康でない期間

となります。

健康でない期間は、女性で12年、男性で9年です。

あくまで平均ですから、亡くなるまで健康な方もいらしゃるし、長く病院にいらっしゃる方もいると思います。

これを見ると、70歳を過ぎると不健康な期間に突入すると言えます。

だから、この頃までには終活(家族信託、遺言等)を終えていなければならないというわけです。

但し、これは一般論であって、個人により大きく異なるので注意が必要です。

健康寿命を阻害するもの

健康でない期間

日本人の平均寿命は、女性87歳、男性81歳といわれています。

しかし、その中には健康でない期間が含まれています。

平均寿命-健康寿命=健康でない期間

となります。

健康でない期間は、女性で12年、男性で9年です。

あくまで平均ですから、亡くなるまで健康な方もいらしゃるし、長く病院にいらっしゃる方もいると思います。

これを見ると、70歳を過ぎると不健康な期間に突入すると言えます。

だから、この頃までには終活(家族信託、遺言等)を終えていなければならないというわけです。

但し、これは一般論であって、個人により大きく異なるので注意が必要です。

老後の備え

高齢者はご自身の老後をどのようにお考えでしょうか。

以下のグラフは、世帯主の年代別資産保有額です。

・個人金融資産約1700兆円中1000兆円が高齢者層の保有

・個人宅地資産も、約900兆円中520兆円が同じく高齢者の保有。

「足りない」のに「何もしてない」

では、高齢者自身は現在の貯蓄や資産をどのように評価しているのでしょうか。

内閣府の調査によれば、日本の高齢者は半数以上が現在の貯蓄や資産について、「老後の備えとしてはやや足りない」「まったく足りない」と考えており、その反面、老後のためにしていることを訊ねると「特に何もしてない」の回答が42.7%と多く、いわゆる終活は、日本ではまだ定着していない新しい文化であるため、改めて家族・友人とゆっくり相談することには抵抗を感じるものなのかもしれません。

さらに踏み込んで、ご自身が要介護状態となった場合について訊ねると、下図のように、将来介護が必要となった場合も、その費用は自分の裁量で、現在所有する資産や収入から賄いたいと考える方が88.3%にまで達しています。この傾向は年齢が高くなるほど強まります。

確かにそれだけの資産をお持ちの方も多いのでしょうが、万一「認知症」や「脳卒中」などのよって、意志判断能力を阻害されるようなことがあると、本人による財産管理や資産運用に必要な契約行為に、一定の制限がかかってきます。これでは肝心の介護費用もご自分で賄うことはできません。

資金の自由な引き出しはもちろんのこと、金融資産のみならず、不動産の活用や売買契約も困難となるため、「老後は自宅を売却して施設に入所したい」「自宅をリフォームして、バリアフリーにしたい」等の計画があったとしても、実現できません。

問題は、自分が意志判断能力を失った場合、

「預貯金が凍結される」

「自分名義(共有名義も含む)の不動産の売買や賃貸が出来なくなる」

という事実を「知らない」方が非常に多いという事実です。

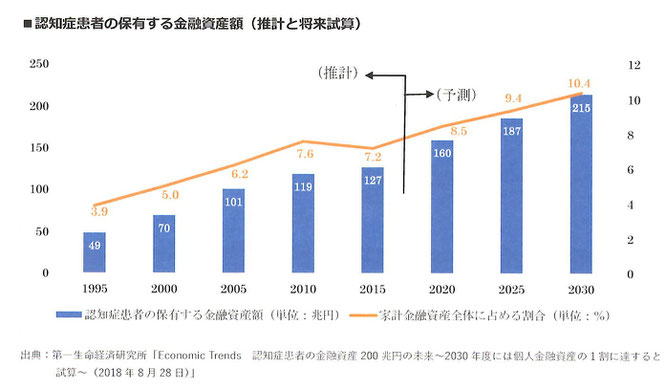

認知症発症により215兆円が凍結

認知症発症により「塩漬け」とされる高齢者の金融資産額は年々上昇しており、2030年度時点で215兆円に達すると言われています。

家族信託でその額が減ればいいのですが。

認知症や脳血管疾患等になってしまったら、もう預貯金は解約できません、不動産は売れません

認知症や脳血管疾患になったら、何かしないとと思っていても、そうなってしまったらもう手遅れです。

元気な今のうちに、動かないと間に合いません。

「元気なうちに」といっても、本当に元気なうちは、何も対策をとろうとしません。問題を感じ始めて初めて対策をとろうとします。

しかし、脳血管疾患は突如として発生します。認知症は、ご家族の方が一緒に生活をしていないと、気付くことが遅れます。久しぶりに実家に帰ったら認知症になっていたということがあり、また、早めに気付いても症状があっという間に進んで、手遅れになることもあります。

空き家問題

空き家問題がどう家族信託と関係するのでしょう。

老後の資産管理や承継を考える際、重要なテーマの一つが、住居の管理です。高齢の居住者の入院、施設入所などによって空き家となる住居がこの20年で倍増し、全住宅ストックの5%を占めるまでになりました。

下図グラフは、空き家数の推移を種類別に見たものです。一時的に空き家となっている賃貸住宅や別荘等でたまに寝泊まりする二次的住宅などとは異なり、「その他の住宅」は住人が施設に入ったなどの理由で空き家となっており、築年数が経った木造家屋がほとんどで、住人の管理がなされないため 空き家問題がどう家族信託と関係するのでしょう。

老後の資産管理や承継を考える際、重要なテーマの一つが、住居の管理です。高齢の居住者の入院、施設入所などによって空き家となる住居がこの20年で倍増し、全住宅ストックの5%を占めるまでになりました。

下図グラフは、空き家数の推移を種類別に見たものです。一時的に空き家となっている賃貸住宅や別荘等でたまに寝泊まりする二次的住宅などとは異なり、「その他の住宅」は住人が施設に入ったなどの理由で空き家となっており、築年数が経った木造家屋がほとんどで、住人の管理がなされないため老朽化が進みやすい状況です。

これを相続や贈与などで譲り受けた子供世帯も現在の生活の場(実家を出て就職先や家庭を持ってその家族との生活の場)から離れているために住居として活用することが出来ず、持て余しているというケースが少なくありません。

折しも少子高齢化による人口減の影響で、全国で家あまり現象が起こり始めており、空き家によって、

・美観を損ねる

・火事、地震などの防災上の問題がある

・犯罪を誘発する

・ごみの不法投棄

等々の社会問題が発生しています。思い出深い我が家が邪魔者扱いされないよう、リフォームするか、売却するか、それとも大切に住んでくれる人に託すか、等々、予め自宅の有効活用を考えておく必要があるでしょう。

こういった、数々の問題があり、これらを解決する手段として、家族信託を、私たちは提案いたします。

家族信託で資産凍結を防ぎましょう

家族信託の仕組み

家族信託の仕組みは左記の通りです。

登場人物は、委託者、受託者、受益者の三人ですが、一般的な家族信託は委託者=受益者となりますので、登場人物は、委託者=受益者と受託者となります。

委託者=受益者である限り、所有権は変わらないので、贈与税や取得税は発生いたしません。

「ごちゃごちゃ書いてて見る気がしない」とおっしゃる方もいらっしゃると思うので、シンプルに書きました。

例えば、お父さんが息子に財産管理を委託して、お父さんが認知症等になって財産管理が出来なくなった時、息子がお父さんに代わって財産管理をして、お父さんに財産を渡す、という基本的な仕組みです。

わかっていただいたでしょうか。

家族信託は、上記仕組みを使って色々なケースに対応しています。

・認知症・脳血管疾患対策

・管理対策

・承継対策

・相続対策

それぞれの組み合わせによるもの

それではいくつかのケースを見ていきましょう。

家族信託の効果

家族信託には、財産管理契約や成年後見制度、並びに遺言の機能を持っています。

元気なうちから財産の管理を託すという財産管理契約や、本人の判断能力低下後における財産の管理・処分を託す後見制度、そして本人死亡後の資産承継先を指定できる遺言、さらには民法では無効となる2次相続以降の財産承継先も指定できます。

家族信託の3大メリット

1.親が認知症等になっても柔軟な財産管理が出来る

「判断能力がなくなると」

①不動産を売却できなくなります

②預貯金の解約・払戻しが出来なくなる

不動産を持っていても、それを売れない。

お金を持っていても、それを使えない。

つまり、「資産の凍結」という事態になります。

こうなると、資産の凍結を解除するには、法定後見制度を利用するしかありません。

この事態を未然に防ぐのが「家族信託」。

事後的に解消するのが「法定後見制度」。

では、成年後見制度とはどういった制度でしょう。

成年後見制度には、法定後見制度と任意後見制度があります。

法定後見制度とは、判断能力が不十分になってしまった後につける制度で、家庭裁判所が選任する後見人による支援です。

任意後見制度は、判断能力があるうちに(予防的に)公正証書で契約し、判断能力がなくなったら、家庭裁判所が選任する任意後見監督人の下で(本人と契約した)任意後見人による支援です。

任意後見制度は、本人との契約に基づいていますので、本人の意思の尊重・自己決定の尊重がされている制度です。

2.資産の承継者を何段階にも指定が出来る

自分が亡くなった後の遺産の行先について、2段階・3段階とその承継を指定できるのです。

つまり、最初に配偶者、次に長男、その次に次男の長男と指定が出来ます。

民法によると、遺言で指定できるのは、1次だけです。その後の指定は、財産を貰った人のみが出来るのです。

数字相続が有効な例として、再婚した方の子への財産の残し方が挙げられるでしょう。

前妻との間に長男が生まれ、その後離婚して、さらに再婚したが、後妻との間には子が出来なかった、という例では、自分が亡くなった後、後妻に1/2、長男に1/2相続されます。後妻が亡くなったら、その財産は、妻側の家族に相続されます。

家族信託を使えば、後妻の死後、前妻との長男に財産を相続させることが出来るのです。

3.共有不動産のトラブルリスクを解消できる

複数の子に平等に財産を残したいと、不動産を共有名義にしたり、家を買った時に、長男が自分達と一緒に暮らしてくれるだろうと自分と妻と長男で共有にしたりする方が多かったと思います。

共有名義にはいくつかの問題点があります。1つは、売却等は全員一致が必要です。もう1つは、反対はしてないけど、共有者の一人が認知症になって判断能力がなくなってしまった場合も売ることが出来なくなってしまいます。

家族信託を使って、一人に任していれば、意見の不一致はなく、また、若い世代に管理を任せれば、売却できなくなることもありません。

認知症・脳血管疾患対策

ここで一般の場合というのは、何も対策をしなかった場合のことです。

この「ケース1」が圧倒的に多く、家族信託の7~8割がこのケースです。

何もしなければ、認知症等になって「資産凍結」になっていたものが、認知症になる前に家族信託をしていれば、例え親が認知症になっても、子が親に代わって財産を管理し、活用したり、処分したりできるのです。

共有不動産のトラブル回避

「ケース1」の次に多いのがこの「共有不動産のトラブル」です。

不動産が共有名義になっていて、その共有者のいづれかの人が認知症等になってしまった場合、残された人たちだけでは不動産の建替え、大規模修繕、売却はできません。

次のようなケースがよくあるのですが、

自宅の所有者が、お父さん、お母さん、そして長男もしくは長女。

この場合、お父さんかお母さんが認知症等になります。そうこうするうちに、もう一方の親も認知症等になって、施設に入れようと思ったら、その自宅が資産凍結状態で売ることが出来ません。

そうすると困るのが、自宅を売ってそのお金で施設や病院の費用にあてようと思っていたのが、それが出来ず、息子か娘が自ら工面しなければなりません。

いよいよ工面することが出来なければ、二人とも後見人を付けて不動産を売らなければなりません。この場合の後見人は、法定後見人で裁判所の決めた金額を払い続けることになります。たった一度の不動産売却のためにつけなければならないのです。

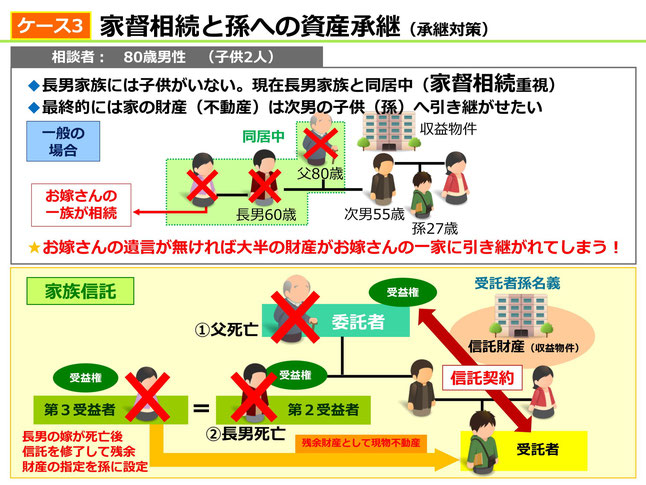

承継対策

家督相続というのは、旧民法で戸主の地位とその財産を単独で相続すること、及びその制度で、通常戸主の長男がこれを相続していたのですが、昭和22年の民法改正でこの制度は廃止されています。

核家族化されていった日本ではそう多くわないのですが、一家が3世代4世代で暮らしているところでは、そういったことを続けているところもあります。

その場合の、その土地と家の行先ですが、何もしなければ3/4が長男の嫁にいてしまう可能性があり、財産内容によっては共有が発生したりして、長男の嫁の一族が絡んできて複雑なことになることが予想されますし、家督相続重視と考えていた父親の意思は達成できません。

そこで、父親は次男の子供と家族信託を結んで、第三受益者長男の嫁が亡くなった後、残余財産の行先を次男の子に指定することで、希望通り自分の一族が土地を守る事が出来るのです。

中小企業の事業承継

日本の会社のほとんどは公開会社ではありません。ほとんどが家族経営と言えるのですが、その経営者に何かあった時に、対応が出来ているかというと、出来ていないのがほとんどです。

そういったリスクをなくすために、株式を信託財産に入れて、議決権行使を始めとする株主としての権利を受託者に移行するのです。

【資料】

現在事業を展開されている方の場合は、自社株や店舗兼用住宅のような特殊な資産をいかに引き継ぐかを検討しなければならないのですが、その前提となる「今後も事業を継続させていくか否か」「誰を後継者とするか」という点でお悩みの方が少なくありません。

2017年11月に(株)帝国データバンクが発表した「後継者問題に関する企業の実態調査」をみると、「企業の後継者不在は3社に2社」という結果が出ており、この傾向は企業規模が小さいほど顕著です。

中小企業の後継経営者といえば先代の「子」であるというのが一般的ですが、早期に事業継承に着手していない場合、子が他社に就職しているなどで選考に難航することも少なくありません。前出の(株)帝国データバンクによれば、全体の31.4%、実に3社に1社が親族外から選ばれています。また、後継者の選定を始めてから了承を得るまでに3年以上かかったと答えた企業は全体の37.1%にも上ります。

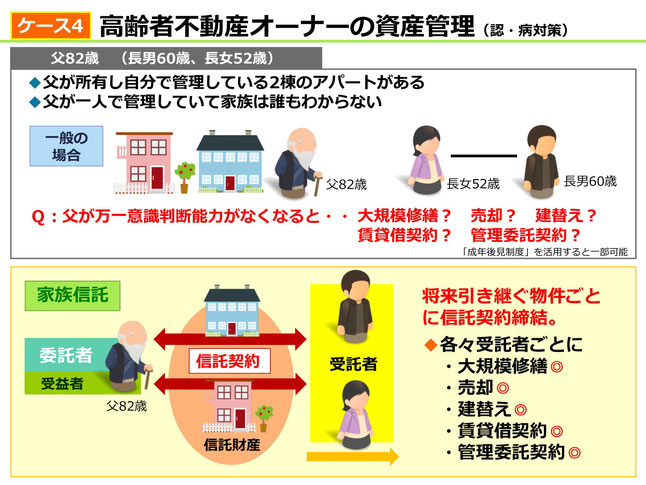

不動産オーナーの資産管理

賃貸物件をお持ちの方で、「すべてお父さんがやっていて、家族はなにも知らない」というケース、意外と多いと聞きます。

そういったケースでお父さんに判断能力がなくなった場合、大規模修繕、賃貸借契約、管理委託契約、建替え、売却はでき亡くなってしまいます。

相続対策としての建物建築

これは特殊なケースですが、建設途中で意識判断能力がなくなった場合、その契約はどうなってしまうんだろう、というケースです。

障がいを抱えた子を持つ親

これから多くなってくるのではないかといわれているのが、この「ケース6」と「ケース7」です。

両親が亡くなった場合、もしくは認知症等になった場合、お子様には成年後見人が就くことになるでしょう。

しかし、成年後継人が就くことで、子供は今まで通りの生活はできなくなってしまいます。成年後見人の目的と両親がその子のためにしていたことは違うからです。

そのために家族信託ですが、この場合の問題は、誰を受託者とするか、です。

身内にそのような人がいない場合は、親の会等の法人に受託者を引き受けてもらうことを考えてみればよいのではないでしょうか。

子がいない夫婦

子がいない夫婦は今非常に増えています。

この人たちの終活はどうしているのでしょうか。

一般的にはそれぞれが遺言を書くと思います。

でも、それだけでは不十分です。

先に亡くなった方の兄弟姉妹やその子には財産はほとんど行きません。

後で亡くなった方の兄弟姉妹やその子に財産が多くいくことになるのです。

その後のことが必要です。

遺言では、次の世代、さらにその次の世代へと財産の引継ぎ先を連続して指定すること=2次相続・3次相続、は指定できません。一代限りです。

しかし、この家族信託が持つ受益者連続の機能を使うことで、それが出来るのです。

家族信託の仕組み

認知症が発症してからだと、家族信託は導入できません。

問題を感じない今のうちに取り掛からなければ、問題を感じ始めてからだと一気に症状が進み、手遅れかもしれません。

※MCI 軽度認知障害。現在は認知症ではないが、近い将来認知症に移行する可能性の高い軽度の認知障害。

健康寿命

体の状態を見てと言っても、症状ではあいまいだし、70歳を超えたら健康でない期間に入ってしまうので、70歳を超えたら相続対策・家族信託を始めたほうが良いでしょう。

家族信託を「資産家や事業経営者」のやる事、と思っていらしゃる方がいますが、認知症等になっても困らないようにすることが目的というならば、「資産家」は認知症になっても困らないので、資産凍結になると困る方が一番向いていると思います。

家族信託を税金対策ととらえていらっしゃる方がいますが、相続税が安くなるわけでもありません。その点を勘違いされないようにお願いいたします。

家族信託の検討から成立まで

家族信託制度はそれ単独で検討するというよりも、相続対策、遺言、任意後見制度などの利点を合わせて検討することが大切です。

家族信託そのものには節税の効果はありません。他のシステムとの組み合わせを活用ください。

1⃣お客様の「願いや悩み」を、どう叶え、どう解決するかの設計と提案を行う

お客様のお話を伺い、ご家族の「願い」や「悩み」を充分理解したうえで、相続や資産管理に関する各制度や、税務、不動産などの専門家との連携により、どの制度をどう組み合わせればより好ましいか、それぞれのお客様に合わせた「信託設計」を行います。

2⃣得られる効果と必要コストを比較検討し、取り組みの意向を得る

お客様のメリットと必要となるコストや時間、手間などを勘案し、家族信託を実行すべきか否か、検討のうえで取り組みの意向を得ます。

3⃣関係するご家族の方々等への説明とご理解をえる

家族信託は遺言とは異なり、委託者と受託者の合意なくして成り立ちません。加えて、両者以外のご家族にも、契約の内容や趣旨、必要なコストなど細かい点までご理解いただく必要があります。

4⃣信託契約書(公正証書)の作成や信託口口座開設など「実務」を行う

家族信託契約書の作成や税務申告書等の実務は、専門士業が行います。作成した信託設計に基づき、正式に書面の作成や諸手続きを行っていきます。

5⃣継続的なお客様フォローを行う

受託者は信託財産の資産状況、収支報告を定期的に受益者もしくは信託監督人に報告します。また、信託財産から上がった収益については別途確定申告が必要です。さらに、将来法制・税制の変更があった際には契約の見直しの必要が発生する可能性もあります。家族信託は契約を交わしたときが「スタート」です。契約の素人である家族を、周囲の専門家が支える仕組みが必要です。

家族信託対応エリア

市町村名:(千葉県全域)千葉市,銚子市,市川市,船橋市,小室町,館山市,木更津市,松戸市,野田市,茂原市,成田市,佐倉市,東金市,旭市,習志野市,柏市,勝浦市,市原市,流山市,八千代市,我孫子市,鴨川市,鎌ケ谷市,君津市,富津市,浦安市,四街道市,袖ケ浦市,八街市,印西市,白井市,富里市,南房総市,匝瑳市,香取市,山武市,いすみ市,大網白里市,酒々井町,栄町,神崎町,多古町,東庄町,九十九里町,芝山町,横芝光町,一宮町,睦沢町,長生村,白子町,長柄町,長南町,大多喜町,御宿町,鋸南町

行政上エリア:東葛飾地域/葛南地域/印旛地域/香取地域/海匝地域/山武地域/夷隅地域/安房地域

市町村名:(茨城県全域)水戸市,日立市,土浦市,古河市,石岡市,結城市,龍ケ崎市,下妻市,常総市,常陸太田市,高萩市,北茨城市,笠間市,取手市,牛久市,つくば市,ひたちなか市,鹿嶋市,潮来市,守谷市,常陸大宮市,那珂市,筑西市,坂東市,稲敷市,かすみがうら市,桜川市,神栖市,行方市,鉾田市,つくばみらい市,小美玉市,茨城町,大洗町,城里町,東海村,大子町,美浦村,阿見町,河内町,八千代町,五霞町,境町,利根町

行政上エリア:県北,県央,県西,県南,鹿行

市町村名:(兵庫県一部)相生市,赤穂市,たつの市,姫路市,太子町,上郡町

行政上エリア:西播地域